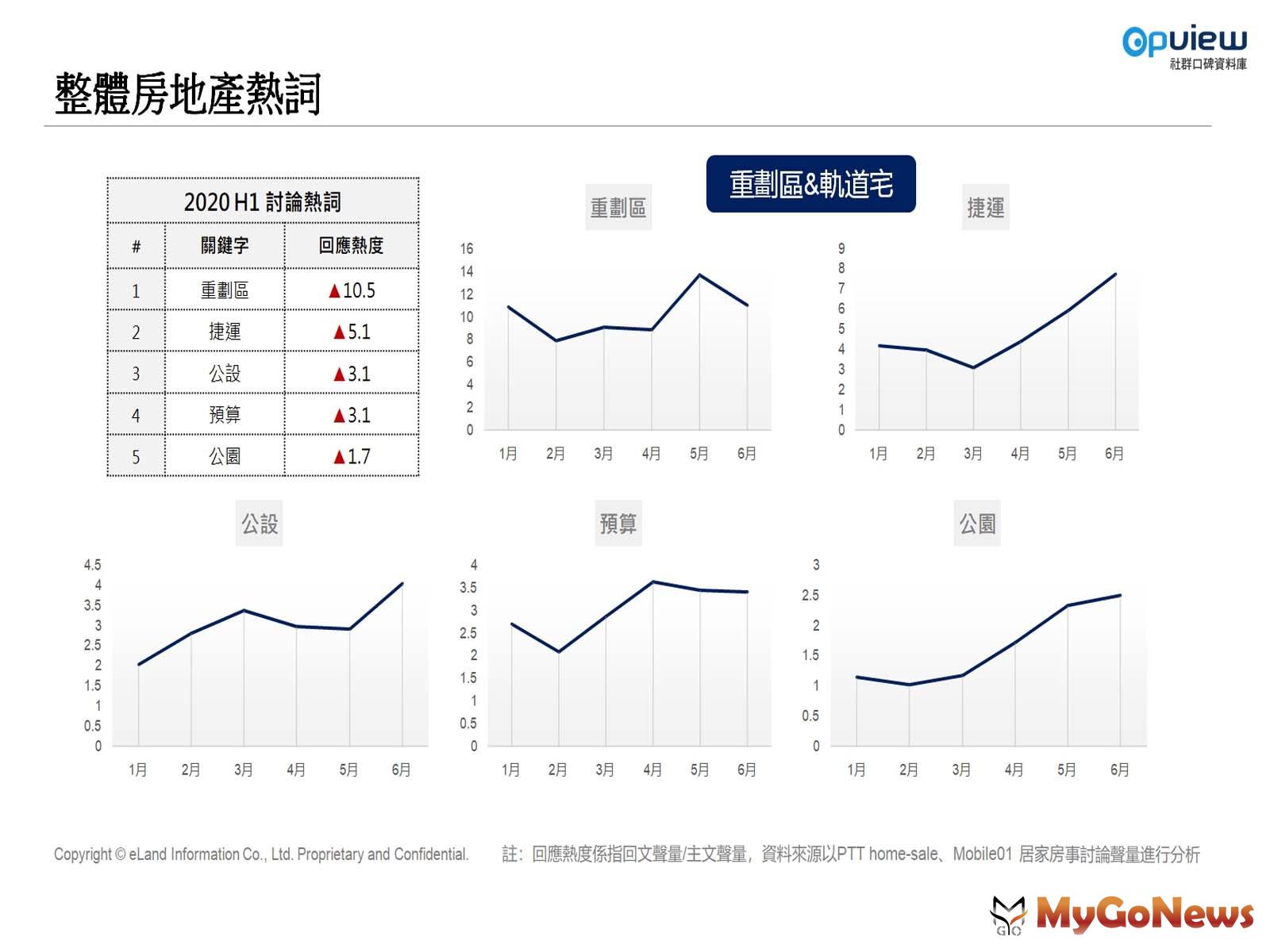

房市不畏疫情干擾在第三季持續暢旺,引來各種「泡沫」、「打房」說。然而在投資需求之外,仍有多半網友針對自住需求會在網路上詢問甚至討論更多房地產相關資訊。意藍資訊OpView分析部經理宋孟儒表示,從上半年房地產網路聲量來看,除了北市購屋需求偏向中古屋、關心都更議題之外,其他都會區則以預售市場討論度較高,就整體房地產熱詞來看,網友對於「重劃區」以及即將開通重要交通站點的「捷運」宅特別有興趣(見表一)。期待能否以合理價格進場,購買具有發展潛力的新興重劃區,成為未來增值標的的購屋心態,成為多數購屋民眾的潛在意識。

▲盤點全台房市熱區,網友就愛跟著重劃區買房子,預售新成屋購屋心態,期待保值抗跌「錢」景可期

▲【表一】H1整體房地產熱詞Top5

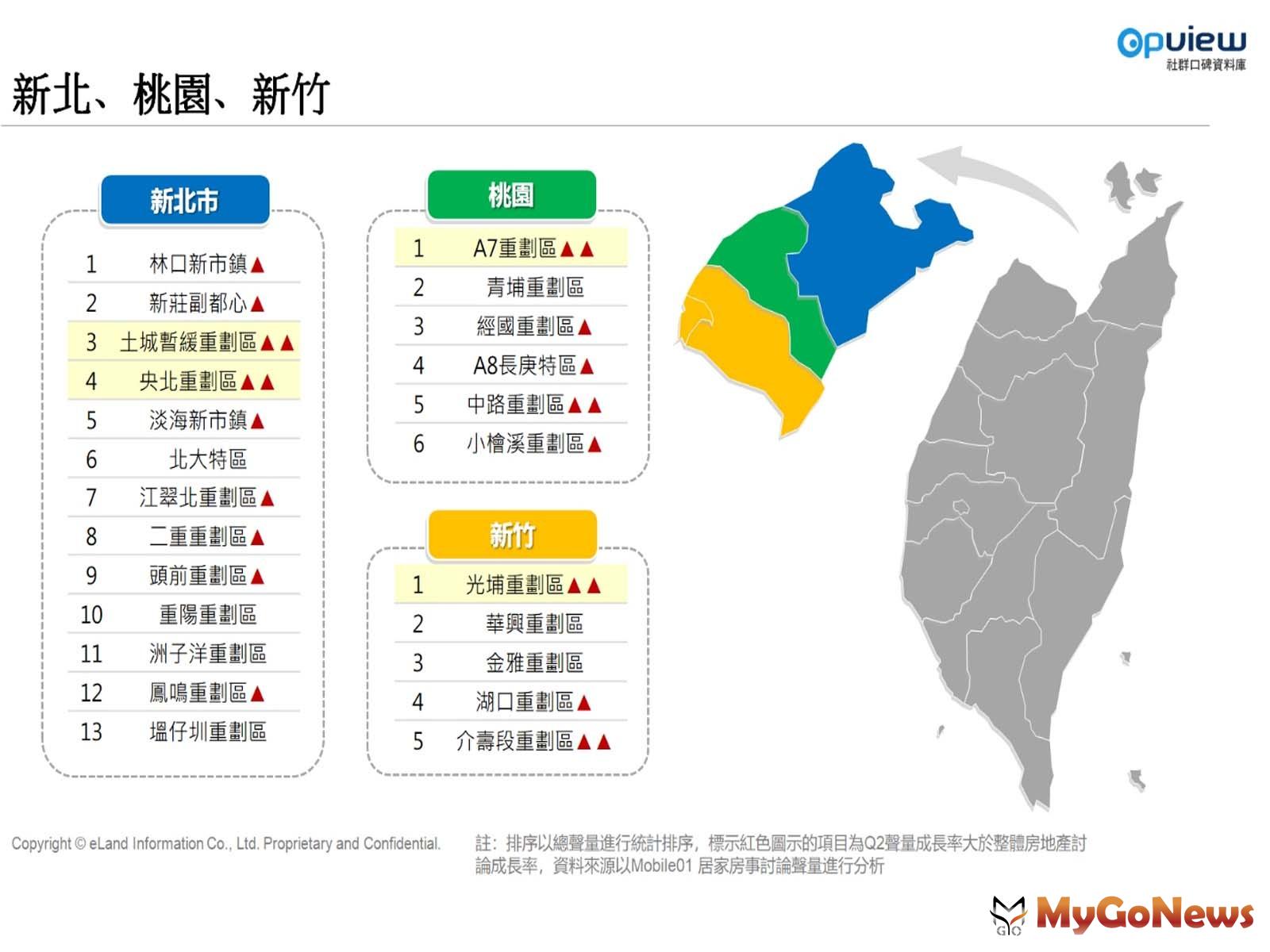

雙北焦點鎖定央北重劃區 800萬買三房淡海新市鎮討論正熱

新店、新莊一字之差,隨著新店央北重劃區國泰、潤泰、長虹…等重量級建商多個推案登場,網友特別關注央北重劃區是否會跟新莊副都心的發展有一樣的房價走勢(見表二)。意藍資訊OpView總經理楊立偉指出,在高房價的負擔壓力下,真正有購屋需求的民眾會更為理性地收集、分析相關資料,例如拿房價相當的區域去比較未來發展性,或是在相同總價的條件下,怎樣能買到最超值的選擇。彥星喬商總經理劉安立補充說明,上半年因疫情的關係,網友在影音內容的閱聽行為上有較高的黏著度,因此網紅的房屋開箱或線上直播的影音瀏覽量也同步上升。上半年因為知名部落客以「800萬買三房」為話題,成功引起網友關注幾個淡海新市鎮的指標建案,如:宏盛海洋都心、宏普樂高、理想家、臥月…等。相對於豪宅型建案的開箱容易引起網友對高房價的情緒反彈所製造的負面聲量,首購族可負擔的建案介紹反而較能獲得網友的正面情緒回饋。

桃園A7機捷站區、新竹光埔商場落成 移居需求促成購屋動能

桃園A7體育大學站周邊為機捷房價凹陷區,相對於其他站點3、4字頭的房價,目前還處於相對低點。在家電大廠禾聯集團進場後,開始有較多網友討論此區的發展。而新竹光埔重劃區適逢大型商場、書店、連鎖咖啡廳開始施工進駐後,也讓網友看到新的商圈即將成形而有較多的關注(見表二)。彥星喬商總經理劉安立表示,桃園跟新竹在2020年上半年淨移入人口有亮眼的成長,移居需求也同步帶帶動租屋及購屋的剛性需求產生,因此在上半年的網路討論聲量高於人口淨移出台北市。

▲【表二】新北桃園新竹 熱門重劃區

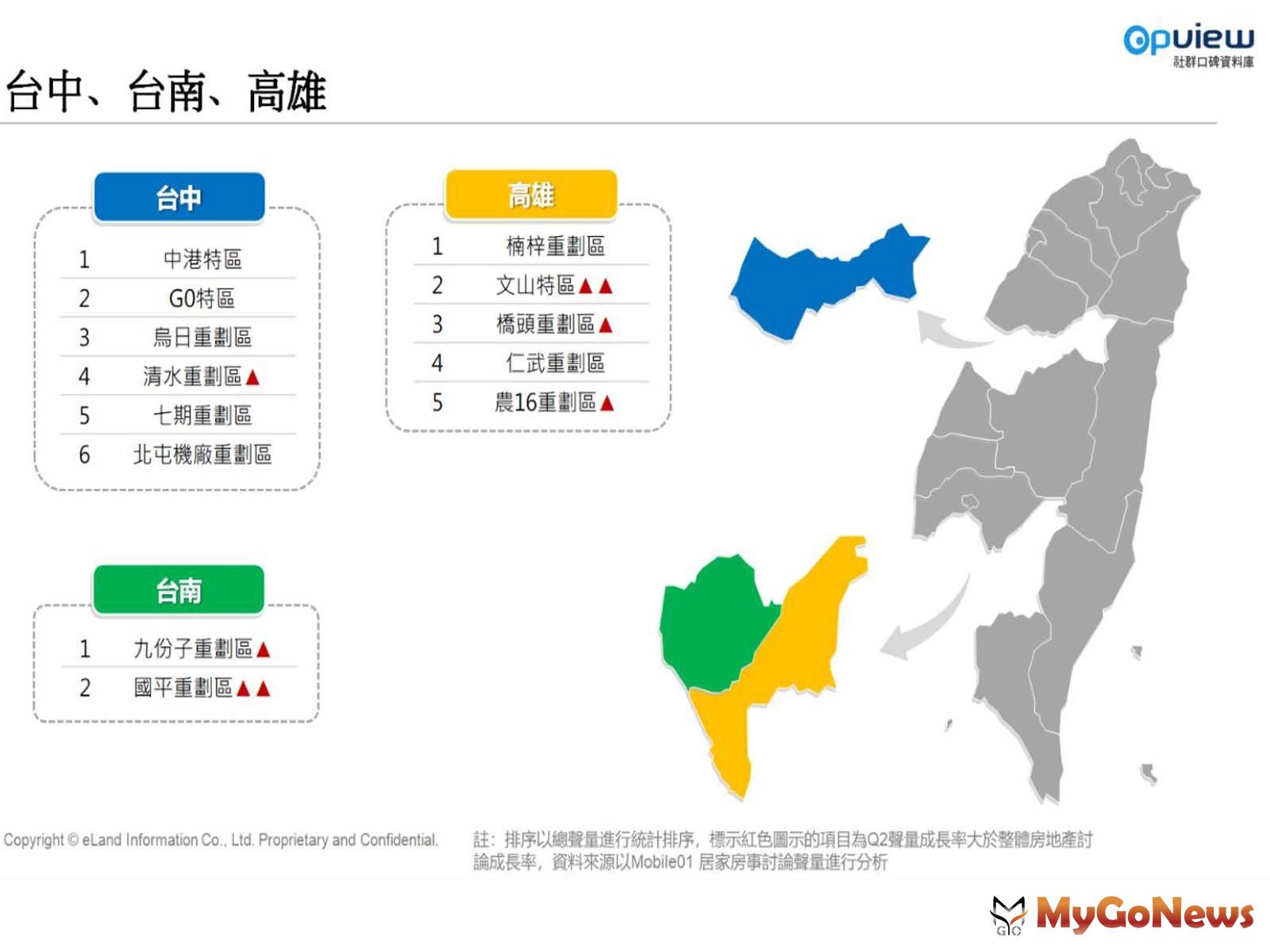

台中空污民怨聲量高 疫情夾擊空氣清淨防疫宅意外成賣點

台中捷運綠線即將在下半年通車,因此全線相關的重劃區及熱門站點如:北屯G0特區、烏日重劃區、及七期八期都有聲量發酵(見表三)。意藍資訊OpView宋孟儒經理分析,台中的房地產網路聲量有一個有趣的現象發生,房地產熱詞與其他都會區及縣市較為不同出現了「空汙」議題。許多網友對於中部的空氣品質影響購屋意願及支撐房價力度有多元的討論。回歸到市場面來看,「裕翔沐森林」專案經理梁立岡表示,台中民眾對居住品質的要求,時常反應在建案提供的特色需求上!以沐森林為例,除了負壓排PM2.5的空氣清淨系統之外,COVID19也引起消費者對室內空氣流通的重視,在疫情期間造成很高的詢問度。

▲【表三】台中台南高雄熱門重劃區

「台灣房地產網路聲量」調查是由國內輿情系統領導品牌意藍資訊OpView與房地產媒體代理商彥星喬商傳播事業群所共同成立的房地產動態數據資料庫,透過OpView社群口碑資料庫收錄全台8.5萬個以上網站頻道的每日資訊量。彥星喬商總經理劉安立認為,透過輿情資料的蒐集與分析運用,能真實呈現房市購屋需求的即時觀點,也能提供各種透明化的客觀資訊去幫助消費者完成購屋的理性決策過程。以目前的房市交易熱度來看,輿情通常會提早反應市場狀況,預期房市在2020年將有機會突破31萬戶的買賣移轉表現。

【資料來源:YAHOO!奇摩 房地產新聞】

|